上圖可見,除了2019年6月份(注:2019年6月新能源重卡增量主要來自深圳采購的純電動泥頭車(自卸車)集中上牌),代表2022年的紅色線條始終位于代表前三年任何一種顏色的上方,無論是哪個月,與前幾年同期銷量表現相比,都高出一大截。上圖還可見,2021年以來,尤其是下半年,新能源重卡市場始終呈現出不斷向好的發展趨勢。上圖還可見,相比2021年的一路走高,2022年新能源重卡市場開始有了明顯的起伏,這也是一個新興市場走向成熟的必要條件和必經之路。

2022年,燃油和燃氣重卡終端需求持續乏力,加上疫情影響,今年前7個月,重卡市場終端實銷平均下來還不足4萬輛/月,1-6月新能源重卡在重卡終端銷量占比分別達到7.5%、3%、2.9%、3.3%、4.2%和5%;7月份,新能源重卡在重卡終端銷量占比較前兩月有所縮窄,僅有3.9%。今年1-7月,新能源重卡累計銷量達到1.16萬輛,比去年全年銷量還多出千余輛,同比增長385%,在重卡終端銷量占比達到4.2%,這是一個在一年前根本不敢想象的數字,雖然今年重卡市場鐵定達不到百萬輛規模,4.2%也是一個足夠令人振奮的數字。

值得一提的是,1-5月新能源重卡上牌量前12城市(上牌量超150輛)中,河北一省就占了6個;6月份過后,邢臺和滄州這兩個5月過后還排在上牌量前12的城市均被擠出了上牌量前15,7月過后邢臺和滄州累計上牌量進一步下滑至第17和第18位。從這個角度也不難看出,不只是河北,各地新能源重卡推進的步伐都在加快,四川和內蒙兩省(區)7月份新能源上牌量均超百輛,山西和上海7月份也有接近百輛的上牌量。

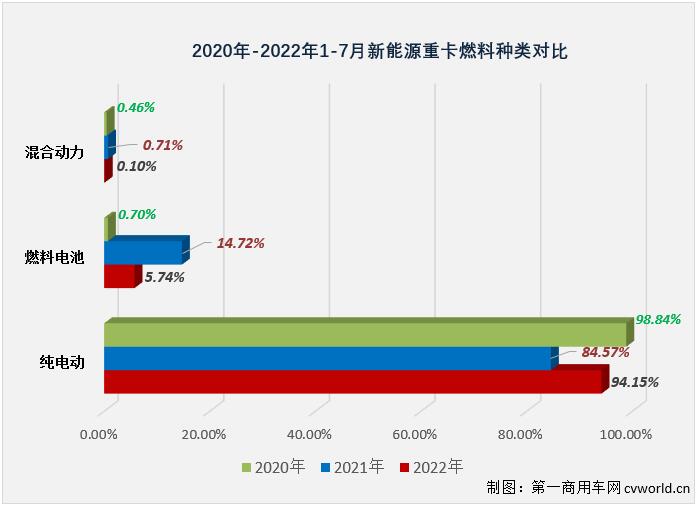

從燃料種類看,今年1-7月新能源重卡技術路線仍以純電動(包括換電式純電動)為主,下圖所示,今年1-7月,新能源重卡中純電動車型的占比達到94.15%,相比上年同期的84.57%增長了9.58個百分點;燃料電池重卡和混合動力重卡在今年1-7月新能源重卡終端銷量占比分別為5.74%和0.1%。

2021年全年,燃料電池車型在新能源重卡終端銷量占比達到7.46%,今年1-7月,燃料電池重卡累計銷售664輛,同比增長89%,在前7月新能源重卡終端實銷占比為5.74%。下圖可見,今年前7個月,燃料電池重卡僅在6月份“爆發”過一次,單月勁銷418輛,7月份,燃料電池重卡銷量再次回落至百輛以下。

在國家“雙碳”戰略下,氫燃料電池汽車示范應用城市群范圍漸廣,越來越多的重卡品牌選擇進入這一細分領域。今年1-7月,在燃料電池重卡這一細分領域實現銷售已有12家企業,7月份,漢馬科技也進入這一新賽道。今年1-7月,以佛山飛馳、智藍汽車、廈門金龍和一汽解放為代表的燃料電池重卡已在太原、深圳、鄂爾多斯、北京、嘉興、佛山、榆林、上海、廣州、保定等地掛牌上路。

7月份,三一集團以278輛,超第二名80輛的優勢蟬聯新能源重卡市場月銷量榜冠軍,這也是三一年內第三次摘得新能源重卡月銷量榜冠軍。2022年1-7月,已有4家重卡企業嘗到過新能源重卡市場月榜冠軍的滋味,這4家企業剛好是7月份銷量排行前4的企業。

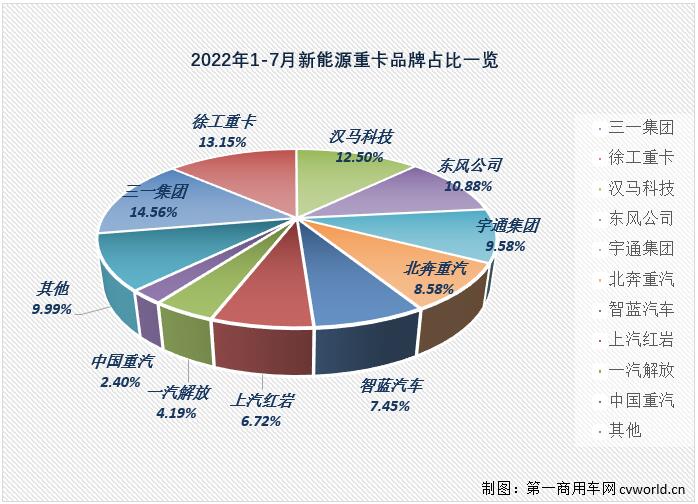

2022年1-7月新能源重卡企業銷量表(單位:輛)(注:上表為新能源重卡底盤生產廠家銷量,改裝廠家銷量未單獨列出)

|

新能源重卡品牌/行業總計 |

2022 1-7累銷 |

同期銷量 |

同比增長 |

2022累計份額 |

份額增減 |

|

1.16萬 |

2385 |

385% |

100% |

100% |

|

|

三一集團 |

1683 |

98 |

1617% |

14.56% |

4.11% |

|

徐工重卡 |

1521 |

159 |

857% |

13.15% |

6.67% |

|

漢馬科技 |

1445 |

513 |

182% |

12.5% |

21.51% |

|

東風公司 |

1258 |

413 |

205% |

10.88% |

17.32% |

|

宇通集團 |

1108 |

223 |

397% |

9.58% |

9.35% |

|

北奔重汽 |

992 |

235 |

322% |

8.58% |

9.85% |

|

智藍汽車 |

861 |

21 |

4000% |

7.45% |

0.88% |

|

上汽紅巖 |

777 |

41 |

1795% |

6.72% |

1.72% |

|

一汽解放 |

485 |

123 |

294% |

4.19% |

5.16% |

|

中國重汽 |

278 |

31 |

797% |

2.4% |

1.3% |

|

佛山飛馳 |

270 |

16 |

1588% |

2.34% |

0.67% |

|

比亞迪 |

200 |

106 |

89% |

1.73% |

4.44% |

|

其他 |

685 |

406 |

69% |

5.92% |

17.02% |

從增幅看,今年1-7月累計銷量前三甲的三一、徐工和漢馬科技分別同比大增1617%、857%和182%,其中三一和徐工雙雙大幅跑贏新能源重卡市場“大盤”; 此外,福田智藍汽車、上汽紅巖、佛山飛馳、重汽等企業由于去年同期銷量較小,今年前7月的增幅也非常驚人。

從市場份額看,7月過后,三一集團以累計1683輛的銷量暫列行業第一,累計份額達到14.56%,較上年同期提升了10.45個百分點;徐工以1521輛的累計銷量暫列行業第二,今年前7月累計份額為13.15%,較上年同期增長了6.49個百分點;排名3-5位的漢馬科技、東風公司和宇通集團累計銷量也超千輛,分別達到1445輛、1258輛和1108輛,累計份額分別為12.5%、10.88%和9.58%,以上也是截止到7月份,新能源重卡市場5家累計銷量超過1000輛的企業;排名6、7位的企業累銷也接近千輛,北奔和智藍汽車今年1-7月分別累計實銷新能源重卡992輛和861輛,累計份額分別為8.58%和7.45%,差距并不算大。此外,排名第10和第11位的中國重汽和佛山飛馳累計銷量差距僅有8輛,累計份額差僅有0.06%。7月過后,新能源重卡市場相鄰企業的差距仍然沒有拉開,在新能源重卡2022年的排位賽中,各家企業都還有多次迎頭趕上的機會。

2022年1-7月,新能源重卡整體市場實現385%的增長,有的企業份額提升明顯,而有的企業份額出現了下滑。第一商用車網分析認為,這種情況的出現,一方面是競爭日益激烈,新能源重卡產品銷售結構持續發生較大變化也是影響行業格局的一大因素。

|

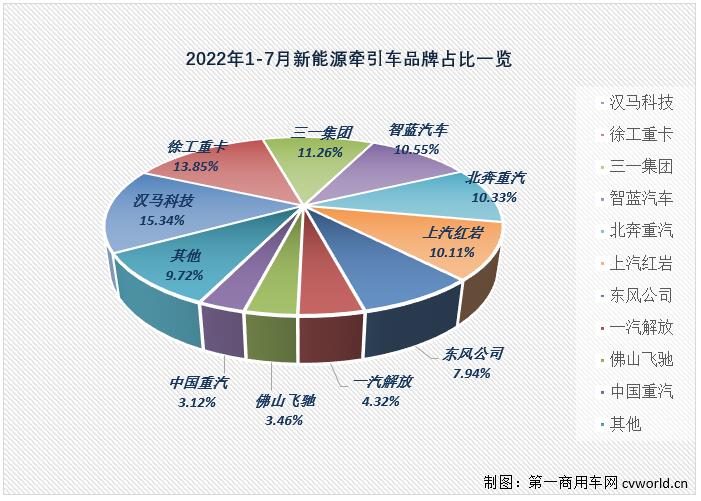

新能源牽引車品牌/行業總計 |

2022年1-7月銷量 |

同期銷量 |

同比增長 |

2022累計份額 |

同期份額 |

|

6759 |

1242 |

444% |

100% |

100% |

|

|

漢馬科技 |

1037 |

448 |

131% |

15.34% |

36.07% |

|

徐工重卡 |

936 |

67 |

1297% |

13.85% |

5.39% |

|

三一集團 |

761 |

2 |

37950% |

11.26% |

0.16% |

|

智藍汽車 |

713 |

15 |

4653% |

10.55% |

1.21% |

|

北奔重汽 |

698 |

165 |

323% |

10.33% |

13.29% |

|

上汽紅巖 |

683 |

40 |

1608% |

10.11% |

3.22% |

|

東風公司 |

537 |

106 |

407% |

7.94% |

8.53% |

|

一汽解放 |

292 |

111 |

163% |

4.32% |

8.94% |

|

佛山飛馳 |

234 |

15 |

1460% |

3.46% |

1.21% |

|

中國重汽 |

211 |

30 |

603% |

3.12% |

2.42% |

|

大運重卡 |

172 |

66 |

161% |

2.54% |

5.31% |

|

南京金龍 |

120 |

26 |

362% |

1.78% |

2.09% |

|

其他 |

365 |

151 |

142% |

5.4% |

12.16% |

從增幅看,今年前7月新能源牽引車市場累計實銷6759輛,同比上漲444%。各家企業均實現大幅增長,由于去年同期基數較小,各家企業均是以上百、上千,甚至破萬的增幅在增長。值得一提的是,新能源牽引車“參與者”數量也呈現大幅增長:2021年前7月,新能源牽引車市場僅有漢馬科技、北奔、比亞迪、東風、福田、南京金龍等16位“玩家”;2022年首月,新能源牽引車市場的“玩家”就達到14位,7月過后這個細分領域的參與者已達到22位。從參與企業的數量增長態勢,同樣不難看出行業對這個細分領域未來前景的看好,更多實力“玩家”的入場,讓今年新能源牽引車領域的競爭更為激烈,冠軍爭奪戰也越來越好看。